Hier sind einige visuelle Hilfsmittel, um der US-Notenbank dabei zu helfen, die Immobilienblase auszumachen.

Neel Kashkari, Präsident der Notenbank von Minneapolis, meinte in einem Essay (und das ist die jüngste Aussage eines Notenbank-Beamten), welches den altehrwürdigen Spuren des ehemaligen US-Notenbankvorsitzenden Ben Bernanke folgt –, es sei “schwer, Immobilienpreisblasen zu erkennen”, dass sie für die US-Notenbank nicht sichtbar seien, und selbst wenn man Sie ausmachen könnte, sollte man nichts tun um sie zu stoppen, weil es nur “begrenzte politische Instrumentarien” gebe, und weil “die Kosten für etwaige politische Fehler sehr hoch sein könnten.”

Aber man muss es wahrscheinlich für in Ordnung halten, diese “begrenzten politischen Instrumentarien” zu benutzen, um die größten Immobilienblasen aufzublähen, die die Welt jemals gesehen hat und dann dem Schaden vorzustehen, den sie der Wirtschaft verursachen, sogar noch bevor sie platzen.

Weder Kashkari noch irgendjemand anderes, der im Jahr 2006 im Finanzministerium tätig war – und von Finanzminister Hank Paulson beauftragt worden war, nach Anzeichen von Schwierigkeiten zu suchen, da “irgendeine Form von Krise” bevorzustehen schien, wie er schreibt – hatte irgendeine Immobilienblase entdecken können, nicht einmal die Blase am Häuser-Markt obwohl sie schon angefangen hatte, zusammenzufallen.

“Es ist wirklich schwer, Blasen am Markt zuverlässig zu erkennen, bevor sie platzen”, schreibt Kashkari, wobei er insbesondere die Aktienkurse und die Hauspreise ervorhob. “Jeder kann eine Blase erkennen, nachdem sie geplatzt ist, und dann reden viele Leute sich selbst ein, dass sie es in der Entwicklung kommen sehen hatten.”

Also, hier sind nun einige visuelle Hilfsmittel, die für Kashkari und andere Notenbank-Gouverneure zusammengestellt wurden. Es wird ihnen helfen, die Häuser-Blasen in den USA zu sehen – weil Blasen wirklich nicht schwer zu erkennen sind, selbst schon bevor sie platzen, wenn man sie nur erkennen will.

In der Tat schwer exakt zu prognostizieren ist, wann sie platzen werden.

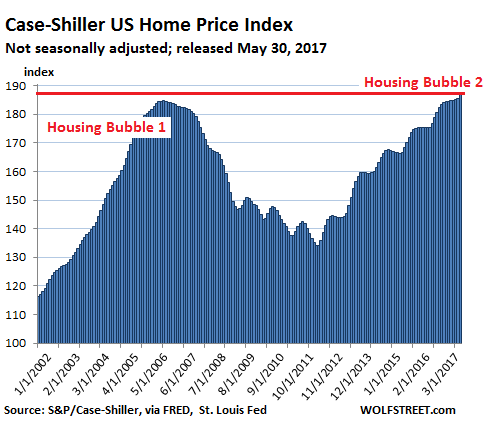

Der Standard & Poor CoreLogic Case-Shiller National Home Price Index, der nationale Index für die Entwicklung von Hauspreisen in den USA, wurde soeben für den Monat März veröffentlicht. Er sprang um 7,7 % nach oben im Vergleich zum Vorjahr, weit über das Wachstum der Haushaltseinkommen hinaus. Dies ist bereits seit vielen Jahren so. Tatsache ist, dass die realen Haushaltseinkommen fast zurück auf dem Level sind, wo sie im Jahr 2006 waren. Also, was könnte denn schiefgehen?

Mit 198,26 übertraf der Index den Höhepunkt der Häuser-Blase Nummer 1 im Mai 2006 um 11% (Daten über FRED, St. Louis -Notenbank):

Da jeder es als “Häuser-Blase” bezeichnete, nachdem sie implodiert war, auch Kaschkari, wäre der heutige Ausdruck für das, was auf dem wundersamen Immobilienmarkt geschieht “Häuser-Blase Nummer 2”, oder etwa nicht?

Am nächsten Tag wurde berichtet, dass der nationale durchschnittliche Hauswert im April um 7,3 % im Vergleich zum Vorjahr gestiegen ist, auf nunmehr 198.000 Dollar. Er schlägt auch die höchsten Werte der Häuser-Blase Nummer 1 (196.600 Dollar), der im April 2007 verzeichnet worden war.

Der Nationale Verband der Immobilienmakler berichtet, dass der Durchschnittspreis im April 246.100 Dollar erreicht hat, was um 6,8% über dem Höhepunkt der Häuser-Blase Nummer 1 liegt (230.400 Dollar im Juni 2006).

Der Case-Shiller-Index basiert auf einem rollierenden Drei-Monats-Durchschnitt. Daher enthielt die jüngste Veröffentlichung die Daten für die Monate Januar, Februar und März. Also ist der Index zeitlich immer etwas hinterher. Anstatt der Durchschnittspreise nutzt er beispielsweise “Hauspreisverkaufspaare”, zum Beispiel ein Haus, das im Jahr 2011 und dann wieder im Jahr 2017 verkauft wurde. Seine Algorithmen passen diese Preisbewegung über die Jahre hinweg sowie zahlreiche andere Faktoren in einen Datenpunkt ein, der Teil des Index wird. Der Index war für Januar 2000 auf 100 festgelegt worden. Ein Index von beispielsweise 200 bedeutet also, dass die Preise sich in den letzten 17 Jahren verdoppelt haben.

Der Häusermarkt ist ortsbezogen. Folglich sind auch Häuser-Blasen ortsbezogen. Aber wenn genug von ihnen zusammenkommen, nimmt die Häuserblase landesweite Proportionen an. Dies ist die Phase, wie die obige Tabelle zeigt, welche die USA jetzt erreicht haben: In einigen Metropolen sind die Preise noch unter dem früheren Höchststand während in anderen Metropolen die Preise bereits neue Rekordmarken setzen. Insgesamt haben die Preise diejenigen der Häuser-Blase Nummer 1 übertroffen.

Also, liebe Notenbank-Gouverneure, werfen Sie doch bitte mal einen Blick auf einige der stattlichen Häuser-Blasen quer durch das US-Land. Wie Sie feststellen werden, sind sie wirklich nicht “schwer zu erkennen”.

Dies ist die Bostoner Metropole, wo der aktuelle Hauspreisindex jetzt 9% über dem Höhepunkt der Häuser-Blase Nummer 1 (November 2005) liegt:

Die Preise in der Metropole Seattle sind gar noch mehr gestiegen und drückten den Index um 13% über den Höhepunkt der Häuser-Blase Nummer 1 (Jul 2007) hinaus:

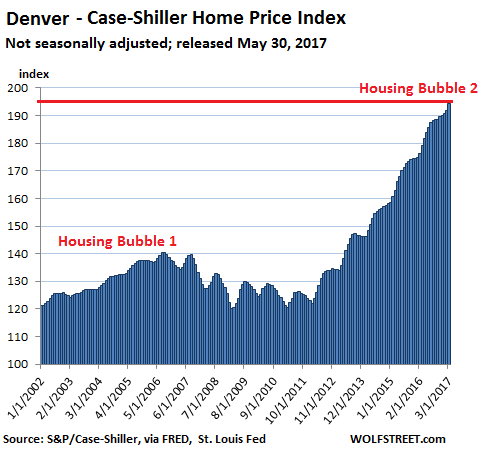

Und hier ist die Hauspreis-Blase von Denver, wo die Preise seit dem vorigen Höchstwert (August 2006) einen atemberaubenden Sturmlauf nach oben genommen haben:

Ich weiß, dass die Leute in der Metropole Dallas sich irgendwie vergessen fühlten während der Häuser-Blase Nummer 1. Man hat damals viele Beschwerden darüber gehört. Sie verpassten auch einen Großteil des Kollapses der Hauspreise.

Aber sie wissen zweifelsohne, wie sie es ausgleichen können. Die Immobilienpreise sind seit dem letzten Gipfel im Juni 2007 mittlerweile nämlich um 37% gestiegen:

Die Metropole Atlanta ist noch nicht ganz zurück bis auf die Höhen der Häuser-Blase Nummer 1, aber die nahezu perfekte V-förmige grafische Darstellung der “Erholung” der Blase zeigt, dass dieser Wert bald wieder erreicht wird:

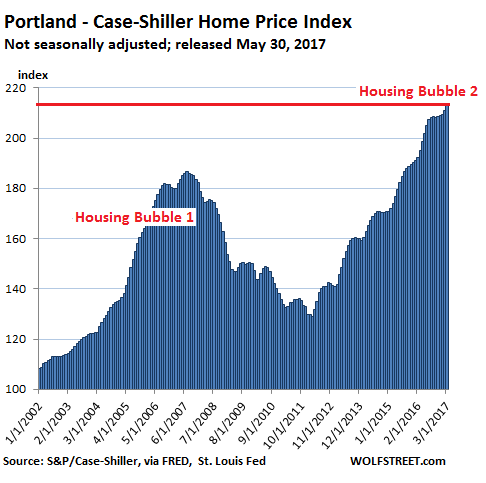

Was die Portland Hauspreis-Blase angeht, so ist der Index jetzt 14% über dem vorherigen Höchstwert:

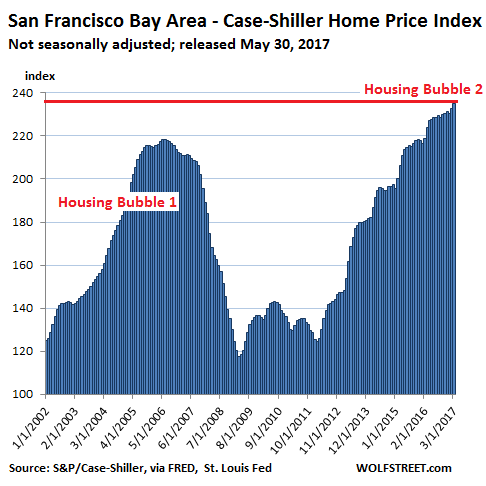

Der Case-Shiller Index für San Francisco, der das Gebiets an der Bucht erfasst, ist jetzt um 7,7% höher als auf dem Höhepunkt der Häuser-Blase Nummer 1. Doch in der Stadt (und dem Landkreis) von San Francisco, ist der durchschnittliche Hauspreis um 47% über den vorherigen Höchstwert (November 2007) hinausgeklettert. Dies ist das Blase-Zusammenbruch-Blase Diagramm für das Fünf-Landkreis-Gebiet an der Bucht:

Die Stadt San Francisco ist auch die erste Stadt in dieser Aufstellung, wo der mittlere Hausepreis nunmehr, von Jahr-zu-Jahr betrachtet, fallende Tendenz annimmt. Während der Häuser-Blase Nummer 1 hatte die Stadt spät reagiert. Dieses Mal scheint sie der allgemeinen Entwicklung voraus zu sein.

Und der Case-Shiller-Index für die Eigentumswohungspreisblase in New York City ist um 17 über den vorherigen Höchstwert (Februar 2006) gestiegen, wodurch sich die Preise seit 2000 fast verdreifacht haben:

Die örtlichen Häuser-Bllasen quer durch die USA haben sich mit spektakulären Konsequenzen aufgebläht, alle jeweils in ihren eigenen spezifischen Zeitrahmen. Viele lokale Hauspreis-Blasen kommen nun zusammen, um eine landesweite Hauspreisblase zu bilden. Also ist es wirklich nicht schwer, sie zu sehen, Mr. Kashkari.

Natürlich gab es einige Inflation, 17% seit 2006, basierend auf dem von der Notenbank favorisierten Kriterium der privaten Konsumausgaben. Die Hauspreise haben in einigen Städten selbst inflationsbereinigt bereits einen neuen Höhepunkt erreicht. Und außerdem, ist es etwa keine Häuser-Blase, bis sie den inflationsbereinigten Punkt erreicht hat, wo die vorherige Blase das Finanzsystem zusammenbrechen ließ? Ist das der Punkt, wo die Häuser-Blase Nummer 2 beginnt, anstatt zu enden? Wenn ja, wie würde die Häuser-Blase Nummer 2 aussehen? Eine Vision, die wahrlich zu hässlich ist, um sie zu betrachten.

Schwer vorauszusehen ist der Moment, wann Häuser-Blasen anfangen, zusammenzufallen. Angesichts einer US- Geldpolitik, die sich noch im Entspannungsmodus befindet, mit einer US-Bundesregierung, die den Wohnungsmarkt in vielfältiger Weise subventioniert, und mit Immobilien, die zu einer verbrieften Anlageklasse für globale Spekulanten geworden sind, können sich Hauspreis-Blasen – wie wir gesehen haben – weit mehr aufblähen als ein vernünftiger menschlicher Verstand das für möglich halten könnte.Aber wir wissen, dass Sie tatsächlich zusammenfallen werden.

In San Francisco reihen sich die Zeichen und Zahlen dafür bereits aneinander.

Verweise:

- https://fred.stlouisfed.org/series/CSUSHPINSA

- http://wolfstreet.com/category/all/housing/

- https://www.zillow.com/research/april-2017-home-values-return-peak-15235/

- http://wolfstreet.com/2017/05/25/2-forces-crush-san-francisco-house-price-bubble/

- http://wolfstreet.com/2017/05/25/2-forces-crush-san-francisco-house-price-bubble/

Übersetzt aus dem Englischen von http://www.zerohedge.com/news/2017-05-31/dear-fed-its-not-really-hard-spot-bubbles